10月15日,麦肯锡对全球半导体公司的整体经济形势做了宏观分析,并且追溯了半导体产业过去二十年的表现,考察了11个细分市场和三个关键的全球地区。

文章认为,全球疫情极大地推动了数字技术的应用拓展,电子设备在疫情期间远程办公和教育变得至关重要。随着消费者和企业客户的需求在去年飙升,尽管供应链问题和全球贸易日益分化,半导体公司的股东们普遍仍获得了两位数的高回报。随着芯片制造商急于获得规模优势以及需求激增,产业的整合加剧了芯片短缺危机。

文章指出,疫情之后的世界可能继续加速数字化,半导体公司可能会受益于制定应对竞争格局变化的战略。为了了解该行业的价值创造趋势,研究结果表明,半导体企业一般都希望通过并购和合作伙伴关系、建立供应链弹性以及追求新技术和创新,专注于在盈利领域获得领导地位。对自动驾驶汽车、物联网和人工智能的快速投资,以及即将向5G连接标准的转变,为进一步增长和专业化提供了机会。

21世纪以来,半导体行业经历了两个截然不同的阶段。在本世纪之初,该产业利润率很低,大多数公司的回报都低于资本成本。然而,由于大多数行业对微芯片的需求飙升、技术部门的快速增长、云使用量的增加以及许多子领域的持续整合,过去十年的盈利能力有所改善。

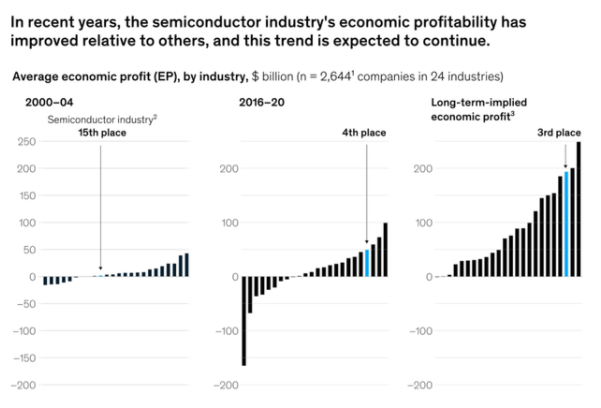

结果之一是半导体行业的利润池(由总体经济盈利能力定义)相对于其他行业显著改善(如下图)。

2000-2004以及2016-2020是半导体行业截然不同的两个时间段

涵盖全球24个行业约2600家顶级公司的行业经济利润率曲线在过去20年变化很大,半导体从2000年至2004年期间的第14位上升至2016年至2020年期间的第四位。

芯片制造商的年度经济总量在第一阶段的利润总额为35亿美元,在第二阶段大幅增加至493亿美元,平均盈利能力在2017年和2018年达到顶峰,但存储芯片的定价压力导致2019年大幅下降,2020年末盈利能力出现反弹。从长远来看,半导体行业相对于其他行业的相对排名有望继续提高并达到第三位。(注:麦肯锡使用了当前市值来计算每个行业的市场隐含的长期经济利润。)

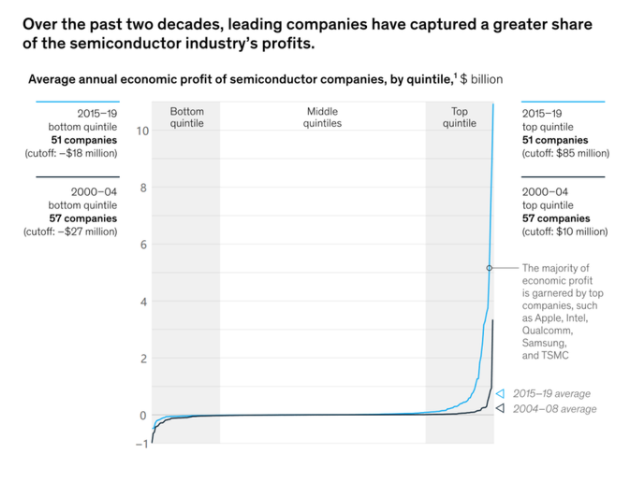

虽然半导体行业的经济利润大幅增长,但由于价值池随着时间的推移发生了变化,最强大的参与者增加了对竞争对手的领先优势,因此公司和行业细分市场差异很大。在过去五年中,行业实力曲线在顶部急剧变陡:从2015年到2019年,排名最靠前的五分之一的公司获得了大部分经济利润(如下图)。

过去二十年,半导体行业领先的前五分之一的公司攫取了大部分的经济利润

领先者和落后者之间的差距正在扩大,因为最强大的玩家利用其规模和多元化的客户群来巩固其主导地位。头部的10%的公司和剩下的90%的公司的利润差异在2000年至2004年约为140%,但是在2015年至2019年期间扩大到惊人的400%。

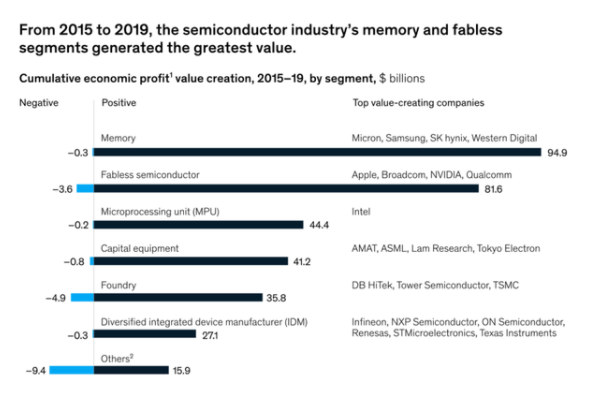

从公司业绩来看,英特尔在2000年代初期几乎获得了所有的经济利润。在查看产品类别时,分析表明五个细分市场生产了产业内的最大的价值:内存、微处理器单元(MPU)、设计厂(fabless)、上游设备厂和代工厂。从2015年到2019年,这五类公司占据了该行业3350亿美元的累计经济利润的60%以上(如下图)。

存储器制造商受益于电子设备需求激增和价格上涨,不过在2018年,供过于求和价格下降让回报率降低。在此期间,fabless的表现仅次于存储,据估计,苹果公司在该类别中获得了大约四分之一的总经济利润。

推动全球半导体公司的这些盈利模式的趋势可能会持续下去。随着公司寻求利用领先技术的优势,同时分摊必要的投资,该行业会继续朝着fabless生产模式发展。Apple的M1芯片(用于笔记本电脑、低端台式机、MacMini和平板电脑)体现了这种内部芯片设计的转变,该设计利用代工厂来制造产品。即使是拥有完善内部制造设施的公司,如英特尔,也在考虑将部分外包给芯片代工厂,以从更大的生产灵活性和成本降低中受益。

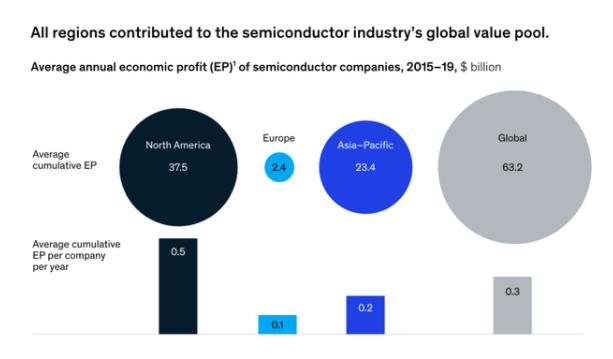

半导体行业的经济利润分布也因地区而异(如下图)。

北美是一些最大的fabless玩家(如苹果、英伟达和高通)的所在地,在2015-19年期间约占全球价值池的60%。欧洲占该行业总经济利润的4%,主要由上游设备公司获得。亚洲仍然是芯片制造的中心,占该行业创造价值的其余36%。

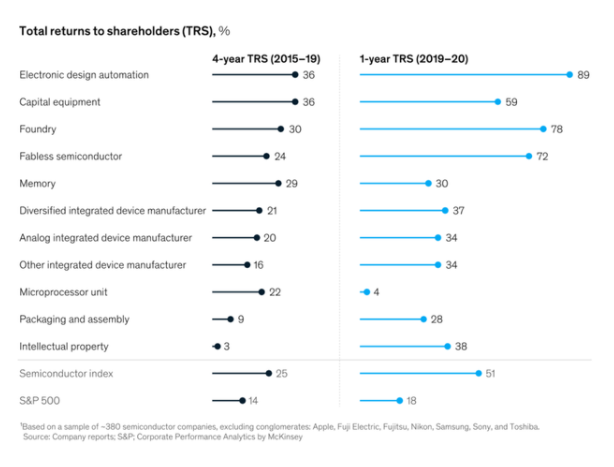

从2015年底到2019年底,半导体公司的股东总回报(TRS)年均平均为25%(如下图)。去年,随着消费者和企业增加对各种数字设备的需求增加,半导体企业的股东获得了更高的回报,平均每年50%,预计这一趋势将持续下去。

为了在行业格局不断变化的情况下满足投资者对持续高速增长的预期,芯片制造商可以从行业中的领先企业和他们为创造行业大部分经济利润所遵循的策略中汲取灵感。确保在盈利领域的领导地位一直是衡量他们是否成功的关键因素。通过持续的资本投资或研发,领先的企业进一步扩大了他们的领导地位。值得注意的是,最近的历史表明,半导体公司很难在边界明确的技术领域追赶原本领先的竞争对手。总之,半导体公司在“后疫情时代”可以拓展三种途径。

跨价值链合作以扩大客户群

行业越来越需要针对特定应用的解决方案,例如汽车制造商嵌入ADAS的解决方案。许多这样的要求已经拓展到了以前没有自己设计集成电路经验的公司。虽然半导体公司必须确保他们的订单量,以证明领先的定制芯片设计研发成本的上升是合理的,但努力挖掘价值链下游客户的定制需求是进入高增长行业利基市场的途径。

制定程序化的并购战略

在持续的行业整合中,半导体公司需要考虑制定程序化并购战略,比如针对特定市场的小型收购,旨在扩展到相邻领域或增加对未来增长至关重要的能力。芯片制造商可能还会考虑开辟市场的重大交易。例如英伟达收购Arm,如果获得批准,此次收购将使英伟达能够进入更广泛的市场。

保持市场警觉性,以应对更加动荡的世界

目前半导体供应链正在发生重大变化。随着全球贸易的多样化,尤其是在尖端技术方面,半导体企业可以通过提高供应链的弹性来获得优势。几家大型芯片制造商已经在探索多元化生产,以便他们可以依赖多个供应商。这些举措的部分动机是新的政府补贴,旨在支持制造先进芯片的能力。

加强定价和分配策略以应对供应短缺

特别是在汽车和工业领域,芯片短缺可能成为新常态,因此半导体公司将从仔细考虑分配库存和公平定价策略中受益。这些公司还可以探索邀请客户共同投资开发定制芯片的潜力,这将有助于买家降低供应短缺的风险,同时确保制造商对新设计的真正需求。芯片制造商还可以与更广泛的行业合作,探索解决持续短缺的方法。芯片制造商可以与设备制造商合作,应用高级分析来加快良率提升进程。例如,通过高级组合学习实现的建模可以取代芯片的物理测试,从而降低引入它们的成本和上市时间。

榨取摩尔定律极限

符合摩尔定律的创新肯定会继续下去,使用小芯片的片上系统架构也有可能取得进一步的进步。制造商还可以探索超越摩尔定律的创新,例如新型衬底材料碳化硅和氮化镓。

在经历了一段快速增长期之后,半导体企业的领导者应该为一个越来越具有挑战性的供需匹配、地缘政治问题和对专业产品提出新要求的新世界做好准备。为了满足股东对持续高回报的期望,半导体公司可以扩大合作伙伴关系,并寻找全行业解决产品短缺的方法。