射频前端在移动通信中起到放大有用信号、滤除干扰信号的作用,在通信系统中是不可或缺的一环。同时,射频前端芯片又因其高频率、非线性及辐射特性导致其仿真设计难度大,因而被誉为模拟芯片皇冠上的明珠。这其中,又以射频前端模组芯片的技术含量最高,应用领域最广,价值最大,产业化难度最大。

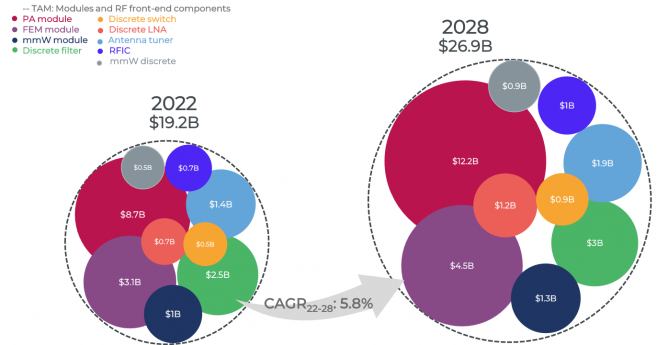

据权威机构 Yole Development 预测,2028 年全球移动终端射频前端市场将达到 269 亿美元,年均增长率约为 5.8%。其中,发射端模组市场规模预计达 122 亿美元,接收端模组为 45 亿美元,滤波器和功率放大器分别为 30 亿美元和 14 亿美元 。从应用领域来看,智能手机作为射频前端模组的主要应用终端,市场规模庞大。

数据资料来源:Yole Group 《RF Front - End for Mobile 2023》报告

IDC 发布的报告显示,预计 2024 年全球智能手机出货量将增长 6.2% 至 12.4 亿部,结束连续两年下降的局面、实现强劲反弹。这将为射频前端模组市场带来巨大的需求。在非手机领域,射频前端也迎来了新的发展机遇。比如 CPE 射频前端市场规模将从 2022 年的 4.14 亿元增长至 2028 年的 20 亿美元,CAGR 约 30% 。随着物联网、智能家居、车联网等领域的快速发展,对射频前端模组的需求也将持续增长。中国作为全球最大的互联网市场,市场潜力巨大,再加上国产化替代浪潮的加速,国内射频前端厂商迎来了良好的发展机遇。

目前,国产射频芯片厂家在分立PA、开关、滤波器及LNA领域均有所建树,市场份额占比已经接近甚至超越外资厂商。然而在射频前端模组领域,虽有唯捷创芯与昂瑞微实现L-PAMiD的大规模量产出货,也有部分厂商在接收端有一定的模组化量产案例,但在市场份额上仍低于10%,远远落后于传统外资厂商。这在某种程度上反映出射频前端模组产业化是具有相当大难度的。

一、国内外差距显著

目前,全球射频前端芯片市场主要被美国和日本的几大厂商所垄断。据相关数据统计,Skyworks、Qorvo、Broadcom、Murata 四大巨头几乎占据了全球 85% 以上的市场份额 。在高集成度模组领域,海外厂商更是占据主导地位。例如,在 5G 重耕频段高集成 L-PAMID 模组方面,海外厂商占据着主要市场,尽管国内厂商已实现顺利量产,但市场份额仍相对较小。

反观国内,虽然近年来在射频前端领域取得了一定的进展,涌现出卓胜微、唯捷创芯、昂瑞微等一批优秀的国产龙头企业,并且在中低端芯片领域实现了赶超,构建了较为完善的射频前端芯片研发、制造、运营能力,但与国际巨头相比,在高端产品和核心技术方面仍存在较大差距。国内企业在技术研发、生产工艺、市场份额等方面,都需要付出更多努力来缩小差距。

二、技术难度大

射频前端模组厂商需要掌握PA、开关、LNA甚至滤波器等多种基础IP以构建各单元设计能力。这就要求厂商在人才储备上要有大量的研发人员配置;技术上需要对各射频单元进行技术积累;制程工艺上对GaAs、SOI、CMOS等多种半导体工艺都要有所覆盖;在模组特有技术上具备开发能力,例如SiP、共形屏蔽罩、模组内EMI、模组热传导及应力分析等,而这些技术涉及领域众多,每一项单拿出来都是一个分立射频前端产品,做专做透都足以支撑起一家射频前端公司,遑论集合到一起并整合在一家公司中。多种工艺、多颗器件的集成,更是需要确保每一个环节都不出问题才能保证模组产品的最终良率及可靠性,难度较分立器件大大提升。

三、供应链长

由于射频前端模组涉及多种制程工艺,以最复杂的射频前端模组L-PAMiD为例,其中囊括了GaAs、SOI、CMOS、滤波器、被动元器件、基板、封装及测试等上百物料、数十道晶圆及模组加工工艺。不同元器件及工艺由不同生产厂商提供,缺一不可,这就需要射频前端模组厂商从研发、生产、计划备料到不同生产周期管控、市场动态把控等多方面都有相当的专业性。而Fab-lite或IDM厂商更是需要从设备端及工艺端着手,覆盖6寸、8寸及12寸晶圆所需生产机台及相应工艺开发,若没有数十亿甚至上百亿、数百甚至上千人的专业研发、工艺、生产测试人员、数年的持续工艺投入以及研发迭代,是不可能搭建起完整的射频前端模组供应链的。从这个角度看,射频前端模组的供应链管理难度又是数倍于射频分立器件的。

四、专利壁垒较分立器件更多也更难突破

以L-PAMiD为例,该模组中包含的滤波器在工艺上就有normal SAW、TC-SAW、POI-SAW、LTCC、IPD、BAW、XBAR、FBAR等多种类型以适用于不同频率、不同应用的要求。各外资厂商利用先发优势,对于每种滤波器类型都有大量的专利布局,甚至是利用基础技术专利来完全限制新厂商的进入。又如,射频前端模组封装使用了WLP、BDMP、Flip Chip、共形屏蔽等多种技术。外资厂商为守住最后的利润高地,不断在模组化专利上设限,试图阻拦国产厂商突破高端模组,往往导致国产厂商有技术却无法产品化、有产品却无法产业化、客户想用而不敢、做得出却无人问津的尴尬局面。这些专利问题已经不仅仅对国产射频厂商构成限制,甚至在某种程度上也限制了手机等通信终端的产品竞争力,急待有能力的厂商与行业共同突破。

五、模组多为客制化、定位偏高端的产品,对客户与市场契合度要求高

不同于标准化的分立器件,射频前端模组集成程度大大提升的同时也细分出多样化的应用场景。例如,针对不同平台、集成度、区域所衍生出的模组种类各有不同,且各品牌客户针对各自优势市场还会有进一步的差异化定义。这就要求射频前端模组厂商在研发上有充足的资源支持多客户多产品定义的差异化需求,在产品开发上与客户取得互信、共同落地,在体系建设上具备研发、销售、项目管理、产品应用、现场支持、品质、生产交付等全方位与客户对接的能力,因此,非体系完善的厂商无法做到支持产品的研产销多个方面。

综上所述,射频前端模组化趋势虽为行业共识,但国内外模组化程度仍有相当差距,且模组化对射频厂商的技术实力、专利墙突围能力、供应链管理能力以及客户端契合度等多方面都有极高的要求。国产射频前端厂商想要在完成分立产品的国产替代后迈上更高台阶,实现模组化替代,还有很长的路要走。幸运的是,当前已经有部分国产厂商开始崭露头角,且待子弹再飞一会儿。